2019年度扶貧辦部門決算

目錄

第一部分XX單位概況

一、部門職責

二、機構設置

第二部分2019年度部門決算表

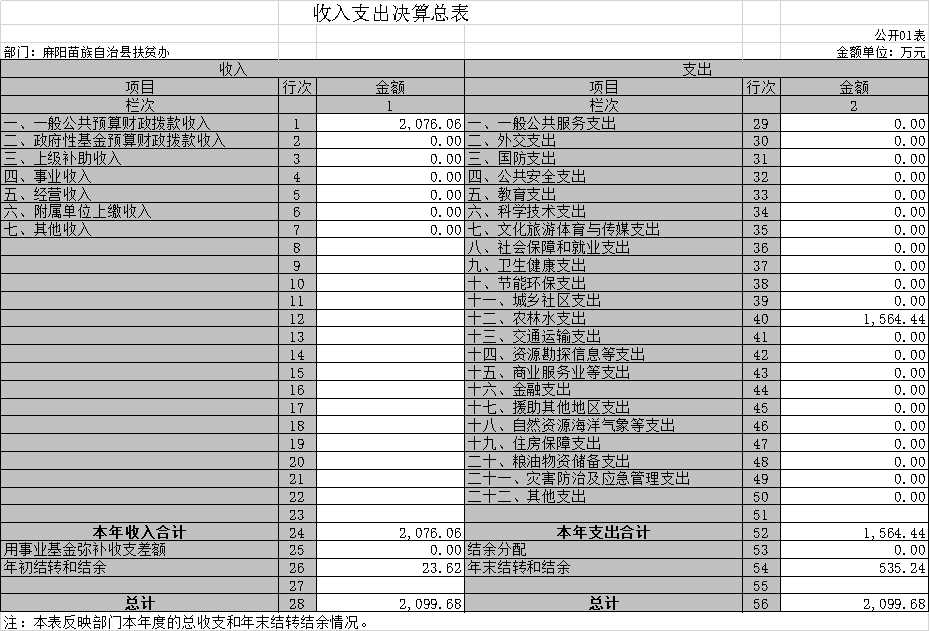

一、收入支出決算總表

二、收入決算表

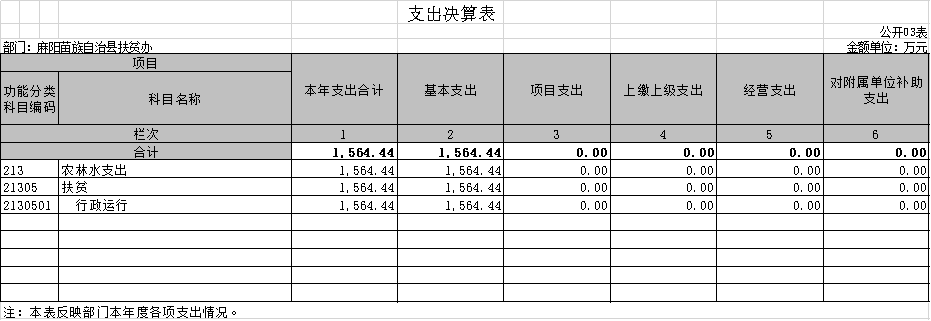

三、支出決算表

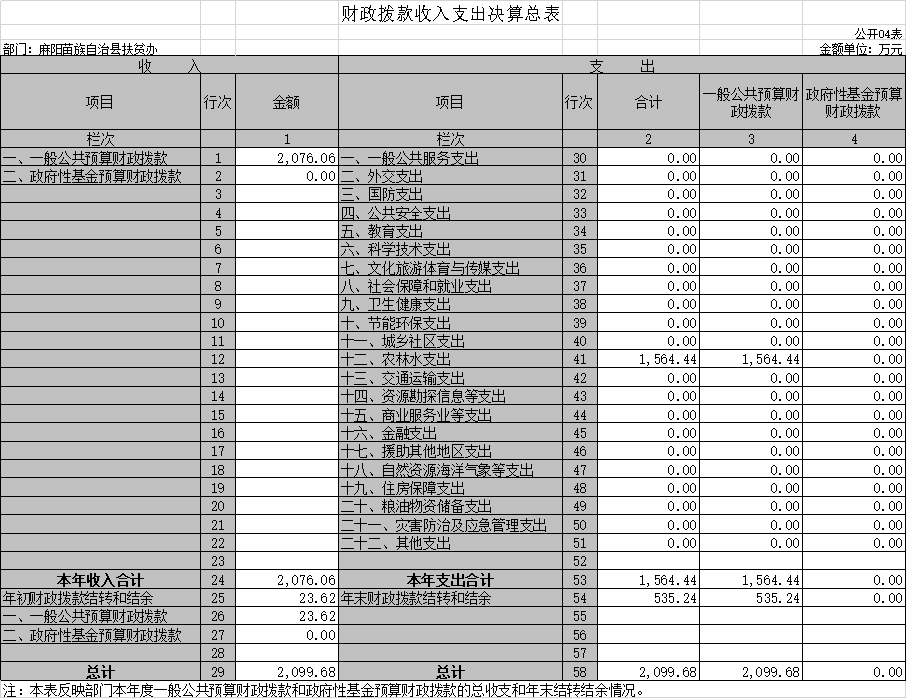

四、財政撥款收入支出決算總表

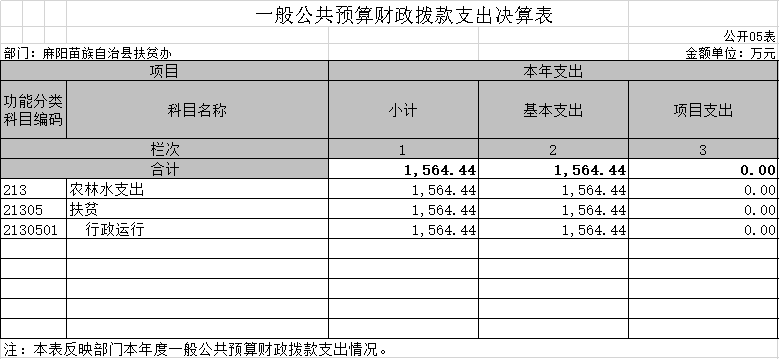

五、一般公共預算財政撥款支出決算表

六、一般公共預算財政撥款基本支出決算表

七、一般公共預算財政撥款“三公”經費支出決算表

八、政府性基金預算財政撥款收入支出決算表

第三部分2019年度部門決算情況說明

一、收入支出決算總體情況說明

二、收入決算情況說明

三、支出決算情況說明

四、財政撥款收入支出決算總體情況說明

五、一般公共預算財政撥款支出決算情況說明

六、一般公共預算財政撥款基本支出決算情況說明

七、一般公共預算財政撥款“三公”經費支出決算情況說明

八、政府性基金預算收入支出決算情況

九、預算績效情況說明

十、其他重要事項情況說明

第四部分名詞解釋

第五部分附件

第一部分

麻陽縣扶貧辦概況

一、 部門職責

貫徹執行黨和國家有關扶貧開發工作的方針、政策和法律法規,組織開展全縣扶貧開發調查研究、統籌協調、檢查指導工作;二是擬訂全縣扶貧開發中長期規劃,提出全縣扶貧開發工作目標、任務、政策和措施並組織實施;三是負責扶貧資金和項目的監督管理。擬訂省、市、縣下達的各類扶貧資金與項目的分配方案,負責扶貧資金使用與項目的審批、監督管理、檢查驗收和績效考核;四是組織協調社會力量參與扶貧開發,負責聯絡協調各單位駐村幫扶工作;五是統籌、協調信貸扶貧工作;六是組織實施貧困村幹部培訓、農村致富帶頭人培訓、“雨露計劃”工作。

二、機構設置及決算單位構成

(一)內設機構設置。扶貧開發辦公室設有5個職能股(室):綜合股(人事股)、規劃項目和財務股、行業協調和社會扶貧股(加掛督查室、信訪室牌子)、貧困監測和法規股、駐村指導和督查股。

(二)決算單位構成。麻陽扶貧開發辦公室2019年部門決算匯總公開單位構成包括:麻陽扶貧開發辦公室本級

第二部分

部門決算表

第三部分

2019年度部門決算情況說明

一、收入支出決算總體情況說明

2019 年度收入總計2076.06萬元。與2018年相比,增加1420.21萬元,增長68.41%,主要是因為扶貧特惠保、扶貧駐村及扶貧幫扶責任人、扶貧小額信貸借款人等保險費和其他交通費收入的增加。

2019年度支出總計1564.44萬元。與2018年相比,增加941.21萬元,增長60.16%,主要是因為扶貧特惠保、扶貧駐村及扶貧幫扶責任人、扶貧小額信貸借款人等保險費和扶貧各項檢查所發生的其他交通費支出的增加。

二、收入決算情況說明

本年收入合計2076.06萬元,其中:財政撥款收入2076.06萬元,占100%。

三、支出決算情況說明

本年支出合計1564.44萬元,其中:基本支出1564.44萬元,占100%。

四、財政撥款收入支出決算總體情況說明

2019年度財政撥款總收入2076.06萬元,與2018年相比,增加1420.21萬元,增長68.41%,主要是因為扶貧特惠保、扶貧駐村及扶貧幫扶責任人、扶貧小額信貸借款人等保險費和其他交通費收入的增加。

2019年財政撥款總支出1564.44萬元,與2018年相比,增加 941.21萬元,增長60.16%,主要是因為扶貧特惠保、扶貧駐村及扶貧幫扶責任人、扶貧小額信貸借款人等保險費和扶貧各項檢查所發生的其他交通費支出的增加。

五、一般公共預算財政撥款支出決算情況說明

(一)財政撥款支出決算總體情況

2019年度財政撥款支出1564.44萬元,占本年支出合計的100%,與2018年相比,財政撥款支出增加941.21萬元,增長60.16%,主要是因為扶貧特惠保、扶貧駐村及扶貧幫扶責任人、扶貧小額信貸借款人等保險費扶貧各項檢查所發生的其他交通費支出的增加。

(二)財政撥款支出決算結構情況

2019年度財政撥款支出1564.44萬元,主要用於以下方麵:農林水支出1564.44萬元,占100%;

(三)財政撥款支出決算具體情況

2019年度財政撥款支出年初預算數為404.18萬元,支出決算數為1564.44萬元,完成年初預算的387%,其中:

1、農林水支出2130501。

年初預算為404.18萬元,支出決算為1564.44萬元,完成年初預算的387%,決算數大於年初預算數的主要原因是:扶貧特惠保、扶貧駐村及扶貧幫扶責任人、扶貧小額信貸借款人等的各類保險沒有預算進來。

六、一般公共預算財政撥款基本支出決算情況說明

2019年度財政撥款基本支出1564.44萬元,其中:人員經費1294.24萬元(包含工資福利支出385.57萬元;對個人和家庭的補助支出908.67萬元),占基本支出的82.72%,主要包括基本工資、津貼補貼、獎金、夥食補助費、機關事業單位基本養老保險繳費、職工基本醫療保險繳費、醫療費、其他工資福利、撫恤金、生活補助、助學金、其他對個人和家庭的補助;公用經費270.2萬元,占基本支出的17.28%,主要包括辦公費、印刷費、水電費、郵電費、差旅費、維護費、培訓費、會議費、公務接待費、其他交通費、其他商品服務等支出。

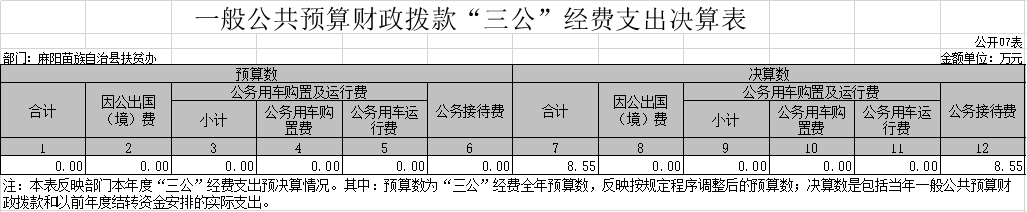

七、一般公共預算財政撥款“三公”經費支出決算情況說明

(一)“三公”經費財政撥款支出決算總體情況說明

“三公”經費財政撥款支出預算為17.83萬元,支出決算為8.55萬元,完成預算的47.95%,其中:

公務接待費支出預算為17.83萬元,支出決算為8.55萬元,完成預算的47.95%,決算數小於年初預算數的主要原因是按縣紀委控製數支出,與上年相比減少0.42萬元,減少4.9%,減少的主要原因是我單位嚴格執行縣紀委對“三公”經費厲行節約原則。

公務用車購置費及運行維護費支出預算為1.73萬元,支出決算為0萬元,完成預算的0%,決算數小於年初預算數的主要原因是本單位無車輛。

(二)“三公”經費財政撥款支出決算具體情況說明

2019年度“三公”經費財政撥款支出決算中,公務接待費支出決算8.55萬元,47.95%

1、公務接待費支出決算為8.55萬元,全年共接待來訪團組38個、來賓623人次,主要是扶貧國檢、省檢、市檢、和各類培訓發生的接待支出。

八、政府性基金預算收入支出決算情況

2019年度本單位無政府性基金收支。

九、關於2019年度預算績效情況說明

按照麻財績文件要求,我辦對部門整體支出績效開展了自評,績效評價結果顯示,我辦在預算配置、預算執行、預算管理等方麵較好的支持了財政中心工作發展,按照財政績效部門要求已公開,績效評價報告和自評表附後。

十、其他重要事項情況說明

(一)機關運行經費支出情況

本部門2019 年度機關運行經費支出263.99萬元,比年初預算數增加237.95萬元,增長110%。主要原因是:辦公費、 差旅費、勞務費、福利費、其他交通費、其他商品和服務支出相較與年初預算有所增加。

(二)一般性支出情況

2019年本部門開支會議費0.4萬元,用於召開3會議,人數125人,內容為扶貧國檢、省檢、市檢租用會議場地費;開支培訓費10.04萬元,主要是開展扶貧檢查的人員抽到各縣市檢查前的培訓和各鄉鎮扶貧專幹信息核對、動態調整等培訓,人數498人。

(三)政府采購支出情況

本部門2019年度無政府采購。

(四)國有資產占用情況

本單位無公用車輛。

第四部分

名詞解釋

一、基本支出:指為保障機構正常運轉、完成日常工作任務而發生的各項支出,包括人員支出和公用支出。

項目支出:指在基本支出以外為完成相關行政任務和事業發展目標所發生的各項支出。

二、“三公”經費:指通過財政撥款資金安排的因公出國(境)費、公務用車購置及運行費和公務接待費支出。

三、機關運行經費:是指各部門的公用經費,包括辦公及印刷費、郵電費、差旅費、會議費、福利費、日常維修費、專用材料及一般設備購置費、辦公用房水電費、辦公用房取暖費、辦公用房物業管理費、公務用車運行維護費以及其他費用。

第五部分

附件

2019年度部門整體支出績效評價報告

一、機構編製人員情況

扶貧辦為全額撥款行政單位,內設辦公室、財務股、項目股、培訓中心辦公室、信息采集中心辦公室、信訪股、金融扶貧股、社會扶貧股。核定編製19人,截止2019年12月底,實有人數30人。

二、單位主要職能

(一)單位主要職能

貫徹執行黨和國家有關扶貧開發工作的方針、政策和法律法規,組織開、政策和措施並組織實施;二是負責扶貧資金和項目的監督管理。擬訂省、市、縣下達的各類扶貧資金展全縣扶貧開發調查研究、統籌協調、檢查指導工作;三是擬訂全縣扶貧開發中長期規劃,提出全縣扶貧開發工作目標、任務與項目的分配方案,負責扶貧資金使用與項目的審批、監督管理、檢查驗收和績效考核;四是組織協調社會力量參與扶貧開發,負責聯絡協調各單位駐村幫扶工作;五是統籌、協調扶貧小額信貸工作;六是組織實施貧困村幹部培訓、農村致富帶頭人培訓、“雨露計劃”工作;七是組織開展扶貧開發的統計、動態分析、宣傳教育和經驗交流工作。

三、2019年度整體支出及管理情況

麻陽縣扶貧辦2019年度部門整體支出1564.44萬元,係保障我單位機構正常運轉、完成日常工作任務而發生的各項支出,包括用於在職人員的工資性支出、各項社會保障繳費、住房公積金等人員經費,以及辦公費、水電費、差旅費等日常公用經費。其中:工資福利支出385.57萬元,商品和服務支出166.21萬元,對個人和家庭的補助支出958.14萬元(其中各項扶貧保險費支出942.12萬元),資本性支出54.52萬元。

“三公”經費:2019年度“三公”經費財政撥款支出預算8.6萬元,其中:因公出國(境)費支出0萬元;公務用車運行費支出0萬元;公務接待費支出8.6萬元。

三、部門整體支出管理及使用情況

我辦積極建立健全財務基礎管理製度和約束機製,依法有效地分配、使用財政資金,提高資金使用效率,保證工作有效有序地運行,對部門整體支出進行了有效控製和節約,合理安排部門整體經費支出,嚴格執行中央厲行節約禁止鋪張浪費的要求,無“三公”經費超標情況。

四、存在的主要問題

1、預算不夠明確和細化,預算編製的合理性不夠。預算執行力度還要進一步加強。

2、預算編製的前瞻度不夠,對當年度新情況、新問題加強前瞻性、針對性研究不多,預算和實際支出調整較大。

3、財務管理水平有待提高。財務工作按部就班,缺乏創新,在精度和深度上欠缺,還需要進一步完善,尤其在項目建設方麵還需要進一步嚴格。

4、內部管理相關製度雖已建立,但管理上較為粗糙,部分未實際落實到位。

(五)、改進措施和有關建議

1、細化預算編製工作,將進一步重視預算的編製工作,加強單位內部機構的預算管理意識,科學規劃預算編製的精確度,提高財政資金使用效率,加強內部預算編製的審核和預算控製指標的下達,盡量減少預算資金的調整、結轉和結餘的情形。

2、建議財政部門加強對各單位財務人員隊伍建設的重視,加強對財務人員做好各項財務工作的指導和培訓。

麻陽縣扶貧開發辦公室

2020年10月20日